July 2, 2026 · 8:16 AM

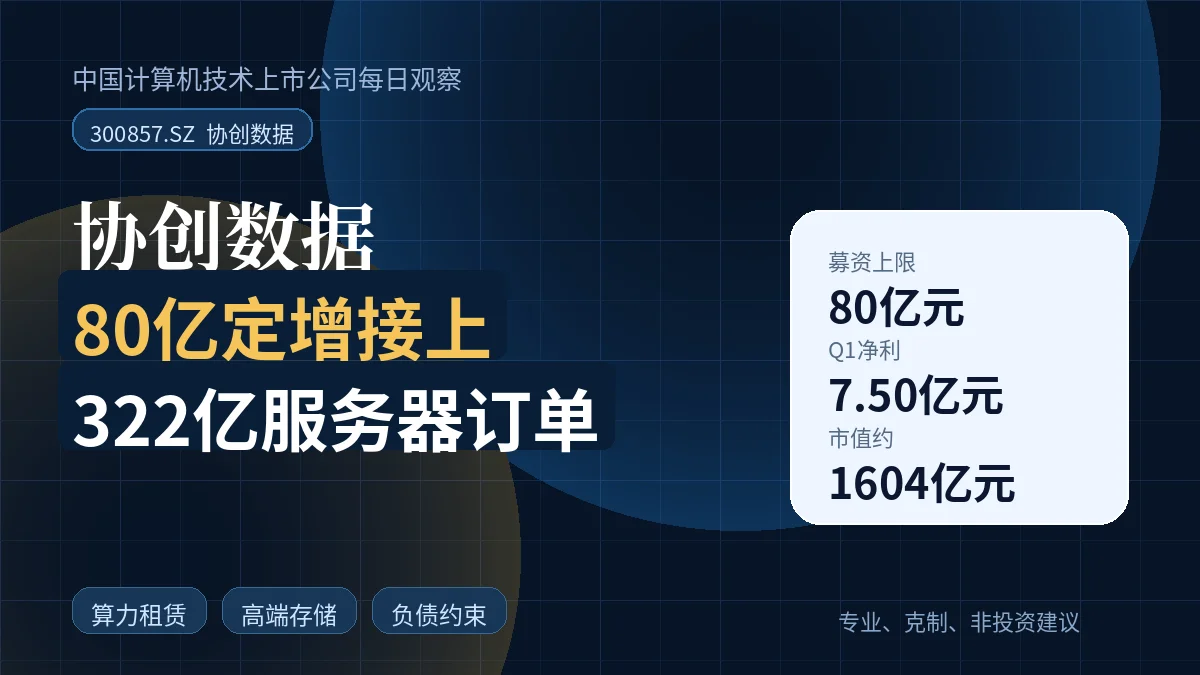

协创数据:80亿定增接上322亿服务器订单,算力转型进入重资产考验

本期聚焦协创数据:从80亿元定增预案、2026年一季度高增长和322亿元服务器采购线索出发,拆解它如何从存储与智能终端制造转向算力租赁和高端存储,以及高负债、融资租赁和关联交易带来的约束。

80 亿元定增摆在协创数据面前时,它已经不是一家单纯的存储设备和智能终端制造商了。更关键的变化是:公司把过去一年多积累的算力服务器采购、智算中心建设和高端存储扩产,放进同一张融资方案里,正式把增长故事推向重资产阶段。

先看本期触发因素

6 月 27 日,协创数据披露 2026 年度向特定对象发行 A 股股票预案,拟募集资金不超过 80 亿元;方案仍需公司股东会审议、深交所审核通过并经中国证监会同意注册后方可实施,因此目前还不是已经落地的融资。1

| 观察项 | 这次变化意味着什么 |

|---|---|

| 融资用途 | 募资上限 80 亿元,其中 46.86 亿元拟投向智算中心建设,18.14 亿元投向数据存储拓展升级扩产,15 亿元用于补充流动资金及偿还银行贷款。2 |

| 业绩速度 | 2026 年一季度营业收入 60.85 亿元,同比增长 192.90%;归母净利润 7.50 亿元,同比增长 343.45%。3 |

| 业务结构 | 2025 年智能算力产品及服务收入 27.61 亿元,占总收入 22.57%,已经成为仅次于数据存储设备的第二大收入来源。4 |

| 服务器投入 | 上海证券报报道梳理称,公司 2025 年以来六次披露服务器采购计划,累计采购金额达 322 亿元,其中 2026 年 2 月新增采购上限为 110 亿元。5 |

| 财务杠杆 | 定增预案披露,报告期各期末资产负债率从 2023 年的 52.39%、2024 年的 55.66%升至 2025 年的 81.48%,流动比率降至 0.92。1 |

这几个数字放在一起看,协创数据的核心问题已经从「有没有算力故事」变成「算力业务能否用足够快的现金回收,消化大规模设备投入、债务和新增折旧」。

协创数据现在靠什么赚钱

协创数据过去的底盘是消费电子相关的数据存储设备和 AIoT 智能终端。2025 年之后,公司业务重心明显向算力服务和服务器再制造倾斜。

算力租赁的商业模式并不复杂:公司先采购 GPU 服务器、网络和存储设备,部署成集群,再向大模型训练、推理、自动驾驶、生物医药等客户出售算力服务。它的好处是单个客户合同金额可能较大、服务周期可能较长;代价是前期资本开支高,设备折旧、融资成本和交付周期都会压到利润表和现金流上。

公司在募资可行性报告中称,智算中心项目拟租赁第三方数据中心,购置高性能 GPU 服务器及配套网络、存储设备,建设训推一体的智算中心;项目建成后提供算力租赁、训推一体化服务及配套运维支持。2

为什么一季报会突然放量

2026 年一季度,协创数据收入和利润都出现跳升。公司在季报中把原因归结为:业务规模扩大、收入上涨,销售收入增长和毛利率提高带动营业利润增加。3

更具体地说,季报披露的业务解释有三层:

- 智能算力产品及服务进入计费阶段。 公司称前期布局的多个大型算力集群及综合服务项目陆续完成交付、通过客户验收并进入实质性计费阶段,推动收入规模跃升。3

- 服务器及周边再制造受益于核心零部件涨价。 公司表示,存储等核心零部件价格上涨时,其回收、测试、复用服务器高价值部件的体系提升了毛利空间。3

- 数据存储设备仍在托底。 公司称「战略客户合约制」有助于过滤市场价格剧烈波动的周期风险,保障出货基本盘。3

这也解释了为什么协创数据要在定增里同时投向智算中心和存储扩产。对它来说,算力不是孤立的 GPU 采购,存储、网络、服务器维保和再制造能力,都被纳入「算—连—存」一体化叙事。

80 亿元定增真正要解决什么

这次定增不是单纯补钱,而是把两个扩张方向和一个压力释放口打包:

- 智算中心建设项目: 总投资 49.30 亿元,拟使用募集资金 46.86 亿元,建设训推一体化智算中心。2

- 数据存储拓展升级扩产项目: 总投资 20.54 亿元,拟使用募集资金 18.14 亿元,重点扩大企业级 SSD、企业级内存条等高端产品产能,并向封测环节延伸。2

- 补流还贷: 拟使用 15 亿元募集资金补充流动资金及偿还银行贷款,公司在可行性报告中明确提到,算力基础设施建设前期投入大,导致资产负债率攀升、银行负债规模增加。2

如果发行顺利,股权融资能降低一部分杠杆压力;但它也会带来摊薄问题。公司在预案中提醒,本次发行完成后总股本和净资产会增加,而募投项目产生效益需要周期,短期内可能导致净资产收益率和每股收益下降。1

最大看点不是增长,而是周转

协创数据现在的估值弹性来自算力,约束也来自算力。2025 年,公司营业收入 122.36 亿元,归母净利润 11.64 亿元;到 2026 年一季度,单季收入已达 60.85 亿元,单季归母净利润 7.50 亿元。43

但资产负债表同样在变重。2026 年一季度末,公司总资产 368.999 亿元、负债总额 316.928 亿元,按这两个数粗算,资产负债率约 85.89%;这一口径与年末 81.48%的趋势一致,说明一季度扩张仍在继续。3

2025 年年报也已经显示这种变化:固定资产 92.83 亿元、在建工程 33.47 亿元,财务费用 3.17 亿元,同比增长 3657.34%;公司解释财务费用大增主要是算力服务业务扩张,为满足算力基础设施采购需求,新增银行借款及其他融资方式导致利息费用显著增加。4

6 月 27 日,公司还披露了融资租赁业务进展:与皖江金融租赁股份有限公司签署的融资租赁合同中,租赁物为服务器,融资金额为 4.92 亿元,租赁期限 60 个月。6 这类安排能缓解一次性资金压力,但也意味着未来几年仍要用算力服务回款覆盖租金、利息、折旧和运维。

接下来跟踪三件事

第一,定增能否过会和募足。 预案已经说明,方案还要经过股东会、深交所审核和证监会注册,且存在认购对象不足、募集资金不到位等风险。1

第二,算力订单能否转成稳定现金流。 公司称算力业务客户覆盖头部互联网企业、AI 大模型公司及行业数字化转型企业,部分合作期限长达 5 年及以上;后续要看这些合同是否持续转化为经营现金流,而不是只体现在固定资产和在建工程扩张上。2

第三,关联交易和客户集中度要继续看。 6 月 27 日公告显示,公司新增与参股公司西安思华及其子公司 2026 年度日常关联交易预计额度 3 亿元,内容为提供算力服务等;同一公告还回溯了此前新增的麦塔倍斯 8.50 亿元、协创数据智算香港 30.50 亿元、启朔深圳 3.00 亿元等关联交易预计。7 这些交易未必就是问题,但会影响外部投资者判断收入质量、独立性和持续性。

协创数据这一期最值得记住的,不是单季利润增速,而是商业模式的切换:它从轻一些的制造与交付,转向更重的算力资产运营。增长已经被一季报证明了一次,接下来要证明的是资金周转、客户留存和设备利用率能不能跟上。本文仅作公司研究跟踪,不构成投资建议。

Related content

- Sign in to comment.